[このページについてのご意見、お問い合わせなどはメールにて webmaster@shodanren.gr.jp までお送りください。]

![]()

|

私たちの信用情報はどのように扱われているのか 学習会報告 私たちは、日常の中でクレジットカードの申し込みをしたり、金融機関からお金を借りるなど、個々の信用情報に基づいた取引を行っています。こうした個々の借り手の総借入残高や、携帯端末の分割払いの状況などの信用情報を把握し、返済能力を超える貸付けを防止する仕組みとして、「指定信用情報機関」が設けられています。 学習会では、消費者の信用情報という機微な個人情報が、どのように管理され、また運用されているのかを学びました。 【日時】12月13日(火)14時00分~15時30分〔Zoomを活用したオンライン学習会〕 【講師】齋藤公男さん(割賦販売法・貸金業法 指定信用情報機関 【参加】77人 概要(事務局による要約)

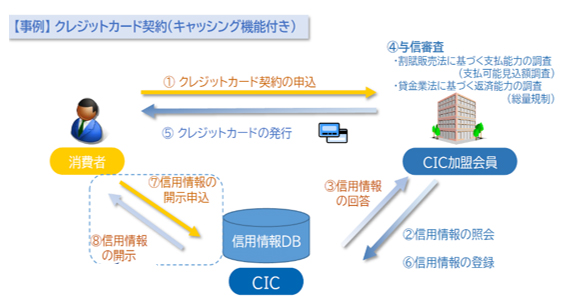

■指定信用情報機関 株式会社シー・アイ・シー(CIC)について 3つの社会的役割 ①消費者の支払能力に応じた適正なクレジット契約実現 CICは、以上の役割を果たすために、主に割賦販売やクレジット事業を営む企業を会員とする信用情報機関として1984年9月に設立しました。 消費者のクレジット利用に関する信用情報を収集・管理・提供・開示し、それらの業務を通じて社会的役割の実現を図っています。信用情報は、個人の属性や申込内容、支払状況、残高などです。年収・資産やカードで購入した店名・商品名などの情報は登録されません。 〇もし、信用情報機関がなかったら・・ 〇キャッシング機能付きクレジットカードの契約の信用情報の照会・登録のイメージ 消費者がクレジット契約に申込をすると、クレジット会社はCICに信用情報の照会をします。その回答により、クレジット会社は与信審査をします。その結果、問題がなければ消費者にクレジットカードが発行されます。

CICの会員構成・保有情報 加盟している会員(2022年3月20日現在)は、902社(割賦事業者342社、貸金事業者325社、どちらにも該当する事業者あり)で法令遵守や安全管理体制構築など、当社の審査を満たした事業者です。 登録保有件数は約8億件で、ひとりの方が複数のクレジット契約の情報が登録されています。保有の信用情報は、割賦販売・貸金市場のカバー率は97%となっています。 他の信用情報機関について 日本国内には、CIC以外に「日本信用情報機構(JICC)」「全国銀行個人信用情報センター(個信センター)」があり、相互に情報交流を行い、加盟機関以外の信用情報を照会できる態勢としています。 消費者本人が信用情報を確認できる「開示制度」 利用できる開示手段は「インターネット」「郵送」「来社」があります。それぞれサービス時間や手数料・支払い手段が違います。2021年度実績では26万件の開示があり、約6割がインターネット開示になっています。なお、現在はコロナの影響を鑑み、来社対応は中止しています。 消費者本人からの申し出で申告情報を登録できる「本人申告制度」 消費者が免許証などの証明書を紛失してしまい、悪用される心配がある時など、申し出に基づき、保有の信用情報に申告情報を登録できる制度です。申告手段は「開示制度」と同様です。 開示報告書の内容 開示報告書は、申込情報として氏名や生年月日、加盟会員が照会した日時、契約の種類や金額・支払い回数や商品など、クレジット情報として請求額や入金額、遅延有無や入金状況の記録など、参考情報として本人申告などの情報が記載されています。 情報の訂正・削除と調査依頼 信用情報は、加盟会員(クレジット会社等)と消費者との取引事実として登録されたものです。信用情報の訂正・削除は加盟会員が行います。誤りがあった場合は、情報登録元の加盟会員に確認をします。加盟会員が対応しない場合は、一定の証跡資料を提示していただき、CICが調査対応することもあります。 信用情報保護への取り組み 厳格な管理体制を構築し、会員の管理や、社内従業員の管理・監督、内部監査体制、プライバシーマークの認証取得をしています。コンプライアンス体制として、会員や消費者の意見・要望を広く収集し、安全・安心・高品質の実現を目指しています。対外活動では、経済産業省や金融庁、消費生活センターへ業務説明や活動報告などを行っています。また、内部統制専門委員会を設置し、外部有識者による評価と助言を受ける機会を設けています。 以上 |